Artikkelin sisältö

Tililuotot kannattaa kilpailuttaa

Kaikki tililuotot eivät ole samanlaisia. Tililuottoa voi saada hyvillä ehdoilla tai sitten huonommilla ehdoilla.

Olipa kyseessä minkä tahansa niminen vakuudeton joustoluotto netistä, lainaehtojen tarkka lukeminen on erityisen tärkeää.

Mahdollisuus tehdä nostoja luotolta monimutkaistaa lainasopimuksen ehtoja ja tietysti hinnoittelua.

Yksinkertainen esimerkki: luoton korko muodostuu nimelliskorosta, kuluista ja palkkiosta per jokainen uusi nosto.

Etenkin luoton sisältämät nostopalkkiot voivat nostaa todellista vuosikorkoa reilusti nimelliskorkoa suuremmaksi.

Tästä päästäänkin itse asiaan, eli siihen, että tililuottoa kannattaa hakea luotonvälittäjän kautta.

Toimimalla näin hyödyt seuraavasti:

- Saat yhdellä hakemuksella tietää usean pankin korkotarjouksen

- Säästät todennäköisesti rahaa, kun kilpailuttaja neuvottelee matalan koron puolestasi

- Et häviä mitään, koska hakeminen on ilmaista eikä sido ottamaan tarjottua lainaa

- Saamiesi lainatarjousten perusteella selviää, kuinka suuri tililuotto sinulle voidaan myöntää ja millainen kuukausierä on mahdollinen

- Tarvitset vain verkkopankkitunnukset lainasopimuksen allekirjoittamiseen (ei pankissa käyntiä)

Usean tarjotun lainan vertailu on helppoa, koska kilpailutuspalvelu järjestää ne palvelussa selkeäksi listaksi.

Paras tililuotto eli se jonka todellinen vuosikorko on pienin on helppo löytää listasta.

Hyviä paikkoja kilpailuttaa joustava tililuotto tällä hetkellä on:

- Zmarta.fi (klikkaa ja lue arvostelu)

- Omalaina.fi (klikkaa ja lue arvostelu)

- Rahalaitos.fi (klikkaa ja lue arvostelu)

Zmartaa on helppo suositella, koska olemme havainneet sen itse kokeilemalla niin hyväksi.

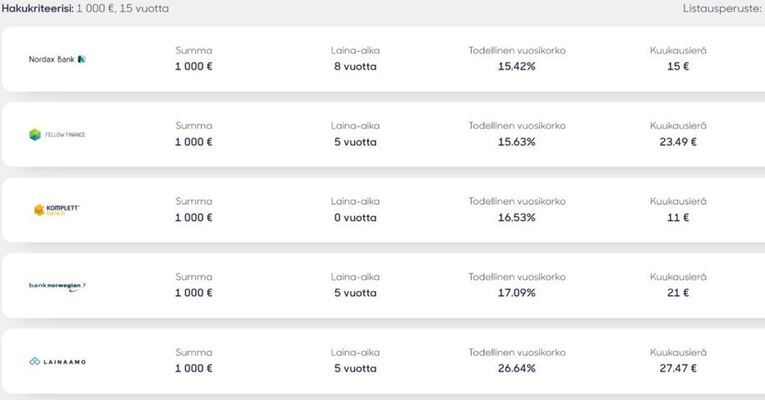

Alla olevassa kuvassa on tarjouksia, joita saimme Zmartan kautta, kun kokeilimme kilpailuttaa tuhannen euron tililuoton.

Osassa tarjouksista kyseessä oli jatkuva luotto ja osa oli kertaluottoja.

Päädyimme lopulta ottamaan Komplett Bankin tarjouksen.

Jatkuva luottotili tuo mielenrauhaa

Jos sinulla on jatkuva tililuotto valmiiksi sovittuna, voit suhtautua kriisitilanteisiin rauhallisin mielin.

Tililuotto on eräänlainen vararahasto pahan päivän varalle. Vaikka paras keinoa varautua yllättäviin kuluihin on tietysti säästää rahaa, voi jatkuva tililuotto olla paikallaan tietyissä elämäntilanteissa.

Näitä ovat esimerkiksi:

- Kun sinulla on epäsäännölliset tulot

- Talouteesi ilmaantuu useita yllättäviä kuluja

- Tunnet tarvitsevasi lainan, mutta et ole varma siitä kuinka suuri laina kannattaisi ottaa, etkä haluaa maksaa turhaa korkoja

- Sinulle ei myönnetä luottokorttia (tästä lisää alempana)

Miten jatkuva tililuotto toimii?

Tililuotto tarkoittaa sitä, että sinulla on jokin tietty luottoraja (luottolimiitti), esimerkiksi 5 000 – 50 000 euron väliltä.

Tästä summasta voit nostaa rahaa tarpeesi mukaan joko pienissä osissa tai kerralla enemmän. Voit tehdä nostoja vaikka 100 euron erissä aina tarvittaessa.

Joustava luottotili mahdollistaa nopean noston netissä tai vaikka tekstiviestillä.

Tärkeintä on huomata, että maksat korkoja vain käytössä olevasta lainasta.

Kun maksat lainaa takaisin, luottotilin saldoon palautuu samansuuruinen summa nostettavaa lainaa.

Tililuotto toimii siis hyvin samalla tavalla kuin luottokortti. Jatkuva luottotili muutaman tuhannen euron luottorajalla tulee edullisemmaksi kuin monen pikavipin ottaminen kalliine avausmaksuineen ja pikasiirto kuluineen.

Vuonna 2021 pikalainoissa voi helposti olla yli 50 euron pikasiirto-maksu, mikäli haluaa lainan nopeasti käyttöönsä. Kun avaat tililuoton, voit tehdä pikanostoja aina halutessasi ja saada lainaa heti käyttöön.

Säästät myös lainan avausmaksuissa ja lainakohtaisissa kuluissa, kun sinulla on vain yksi luottosopimus monen kalliin lainan sijaan.

Joustava luottotili vai sittenkin luottokortti?

Kuten jo edellä todettiin, kaikki tililuotot muistuttavat luottokortteja.

Kuten jo edellä todettiin, kaikki tililuotot muistuttavat luottokortteja.

Miksi kannattaa ottaa nimenomaan jatkuva tililuotto eikä luottokorttia?

- Tililuotolta pitää tehdä erillinen nosto

- Tililuoton voi saada luottokorttia helpommin

- Tililuoton korko on usein huomattavasti matalampi

Avataan hieman listan ensimmäistä kohtaa.

Tililuoton ja luottokortin välinen ero on juuri siinä, että luottokortti on koko ajan käyttövalmiina. Visaa voi tulla vinguttaneeksi vähän liian innokkaasti.

Tililuotto vaatii sitä, että teet erillisen siirron käyttäjätilillesi.

Näet samalla luottosaldosi ja tulet harkinneeksi vielä kerran lainan ottamista. Tämä voi hillitä velkasaldon kasvua.

Jos sinulle ei ole ongelmia liian herkän velanoton kanssa, tämä on tietysti huono puoli sinulle. Luottokortin avulla maksaessa pärjää ilman erillisiä nostoja.

Entä kohta 2?

Emme voi luvata, että sinulle myönnettäisiin tililuotto, jos et ole saanut luottokorttia pankilta.

On kuitenkin mahdollista, että saat tililuoton, vaikka luottokortti jäikin saamatta.

Luottotilille voi myös saada isomman luottorajan, kuin mitä pankki olisi luvannut luottokortille.

Sitten tärkein, eli kohta 3.

Luottokortin korko on usein lähellä 20 % maksimirajaa.

Luottotilin voi saada huomattavasti matalammalla korolla. Tililuoton korko voi olla esimerkiksi 7,49 %, eli reilusti yli puolet matalampi.

Usein kysytyt kysymykset

Lopuksi vielä useita kysymyksiä ja vastauksia artikkelin aiheesta.

Mikä on tililuotto ja luottotili?

Tililuotto tai toiselta nimeltään luottotili on kuin luottokortti netissä. Voit tehdä nostoja luotolta haluamasi summan tarpeesi mukaan ja maksat korkoa vain käytössä olevasta lainasummasta. Tililuotolle on useita nimityksiä, mutta tunnetuin termi tämän kaltaiselle lainatyypille on joustoluotto. Pohjimmiltaan kaikissa on kyse samasta asiasta.

Kuka voi saada luottoa?

Tililuoton voi saada, jos on vähintään 18-vuotias, omaa säännölliset tulot ja puhtaat luottotiedot. Muita ehtoja ovat osoite Suomessa sekä verkkopankkitunnukset. Mitä suurempaa tililuottoa hakee, sitä tiukemmaksi pankkien vaatimukset nousevat.

Minkälaiseen tarkoitukseen luottotili kannattaa ottaa?

Luottotili on kelpo vaihtoehto aina, kun tarvitset lainaa joustavasti, etkä tiedä tarkkaan tarvittua lainasummaa. Luottotilillä ei kannata tehdä isoja hankintoja, kuten ostaa autoa tai maksaa remonttia. Paremmin se soveltuu arjen tasapainottamiseen, eli yllättävien muutaman sadan tai tuhannen euron menoerien maksamiseen.

Mitä termi luottolimiitti tarkoittaa?

Luottolimiitti tarkoittaa tililuoton luottorajaa, eli sitä, kuinka paljon luottoa voi maksimissaan nostaa. Jos esimerkiksi otat 2000 euron luottotilin, voit nostaa sen luottolimiitistä korkeintaan 2000 euroa.

Onko luottotili kulutusluottoa kalliimpi?

Tämä riippuu niin monesta asiasta, että yhtä laadukasta vastausta on vaikea antaa. Suuntaa antavasti voi sanoa, että koska luottotili on yleensä hieman kulutusluottoa suurempi laina ja jokaisesta nostosta peritään (voidaan periä) kuluja, on tililuotto usein kalliimpi. Mitä suuremman luoton ottaa kerralla tilille, sitä pienemmän koron siihen voi saada.

Kuinka suurta tililuottoa voi saada?

Netissä tarjolla olevat tililuotot ovat yleensä pienempiä, noin 300 - 3000 euron lainoja. Jos tarvitset rahaa tätä enemmän, vaihtoehdot vähenevät. Suurin tililuotto, jonka voit saada tilillesi lienee Komplett Bankin 50 000 euron luottotili.

Pitääkö nostamattomasta luotosta maksaa korkoa?

Ei. Korkoa maksetaan vain siitä summasta, jonka olet nostanut käyttöösi. Tämä on yksi luottotilin parhaita ominaisuuksia (saman hyödyn saa myös luottokortin omistaja).

Miten luottotilin kuukausilyhennys ja lasketaan?

Tililuottoa maksetaan erissä takaisin aina kuukausittain ihan kuten kertatyyppistäkin luottoa. Kuukausierä muodostuu sen perusteella, minkä laina-ajan olet pankin kanssa sopinut ja paljonko luottoa olet nostanut käyttöösi. Mitä suuremman lainan nostat tilillesi käyttöön, sitä suuremmaksi kuukausierä kasvaa.